据非官方统计和行业估算,目前中国轮胎企业的年总产能已开云网页版 开云kaiyun超过10亿条。这一数字反映了中国轮胎行业庞大的生产能力和市场地位。

2024已经过半,上半年包括中策、赛轮、江苏通用在内的多家企业都宣布了自己的产能扩建计划。

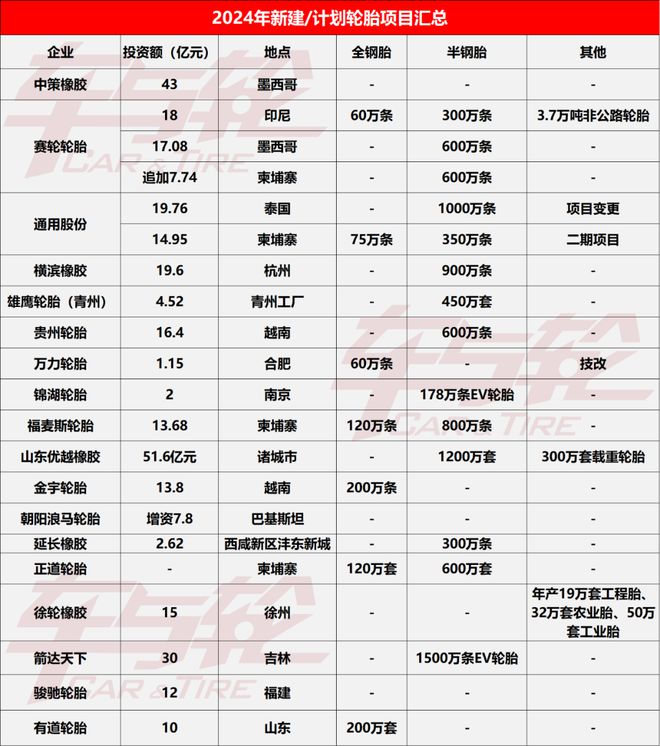

据小邦不完全统计,2024年国内近20家轮胎企业宣布了新的扩产计划,扩产项目超20个,约有近300亿人民币的投资涌向轮胎市场。

以下轮胎项目都建成投产后,预计将新增超9300万条半钢胎、800万条全钢胎年产能。

一方面,物流行业的调整与环保政策的收紧,使得重型车辆的市场需求受到了一定程度的抑制。作为重型车辆的主要配置,全钢轮胎的需求量自然也随之下降。

另一方面,全球轮胎行业的竞争日益激烈,多家企业在全钢胎市场展开激烈的价格战,导致利润空间被大幅压缩,部分企业甚至陷入了亏损的境地。

加上今年经济环境不景气,消费低迷,代理商进货意愿明显不足,多家企业都采取了灵活控产的策略,甚至有的企业不得不停产放假。

隆众资讯数据显示 ,截至7月底,全钢轮胎样本企业的平均库存周转天数达到45.03天,环比增加,同比也呈上升趋势。

随着汽车保有量的不断增加和消费者对车辆性能要求的日益提高,半钢轮胎作为乘用车的主要配置,其市场需求持续增长。

如赛轮追加7.74亿元,提升其柬埔寨工厂的半钢胎产能;通用股份泰国工厂项目由“年产50万条全钢子午胎和600万条半钢子午胎项目”变更为“年产1000万条半钢子午胎项目”。这些都 进一步印证了半钢胎市场的增长潜力。

面对国内市场的激烈竞争和国际贸易环境的变化,越来越多的轮胎企业选择将目光投向海外市场,通过海外建厂扩产来拓展国际市场。

随着全球经济的复苏和汽车市场的持续增长,海外轮胎市场需求旺盛,为轮胎企业提供了广阔的发展空间。

同时,海外建厂还可以利用当地资源和政策优势,进一步降低生产成本,提高产品竞争力。此外,通过海外建开云网页版 开云kaiyun厂,轮胎企业还能有效规避国际贸易壁垒,如关税、反倾销等,从而更加顺畅地进入国际市场。

中策橡胶、赛轮轮胎等国内轮胎巨头纷纷加快了海外建厂扩产的步伐。据了解,中策橡胶印尼工厂将于今年10月生产第一批产品,墨西哥工厂也将在8月底举行开工仪式。 赛轮轮胎也在墨西哥、印尼、柬埔寨建设轮胎项目。

除了上述企业外,通用股份、福麦斯、金宇轮胎等多家国内企业都纷纷在泰国、柬埔寨、越南等国家和地区投资建设轮胎生产线。

这些企业的海外动作都显示了 其 对于国际市场的重视和信心,也将为轮胎企业带来了新的利润增长点。

在统计企业扩产计划的同时,小邦也注意到一个现象。与去年同期相比,今年计划扩产的轮胎项目数量有较明显的减少。

企业更加注重产品质量和品牌建设,而不是盲目追求产能扩张。同时,随着消费者对车辆性能要求的提高,高质量、大尺寸轮胎市场需求增加,企业纷纷调整产品结构以满足市场需求。

为了应对市场变化,多家轮胎企业加大了技术研发投入,致力于提升产品质量和性能。通过采用新材料、新工艺和新技术,企业不断推出具有更高附加值和更强竞争力的轮胎产品。

同时,企业还根据市场需求调整产品定位,重点发展大尺寸、高性能轮胎产品来提高企业的市场占有率和盈利能力。

轮胎专家称,以205/55R16规格的轮胎为例,轮胎大厂的模具成本一般在75000~80000元,小厂为了竞争可能会将成本压低至72000元。轮胎新项目从立项到投产一般需要耗费1.5年的时间。

近期经济环境景气度不佳,轮胎消费存在明显的降级趋势,国产轮胎份额持续增长,主要抢占的是世界排名5~10位(销额维度)腰部轮胎企业的份额,米其林等头部企业的份额基本不受影响。

截止到2024上半年末,国内轮胎厂普遍已完成最新一轮的扩产,目前市场较为饱和。预计自2025年起,国内轮胎厂基本将终止产能扩张计划。

面对复杂多变的市场环境,轮胎企业需要保持敏锐的市场洞察力和战略眼光,不断调整产品结构和市场布局以应对市场的挑战和机遇。

同时,盲目扩张已不可取,寻求“壮大产能”与“产能过剩”的平衡、 加强技术创新和品牌建设,提升 企业的核心竞争力和可持续发展能力将是未来轮胎行业发展的关键所在。