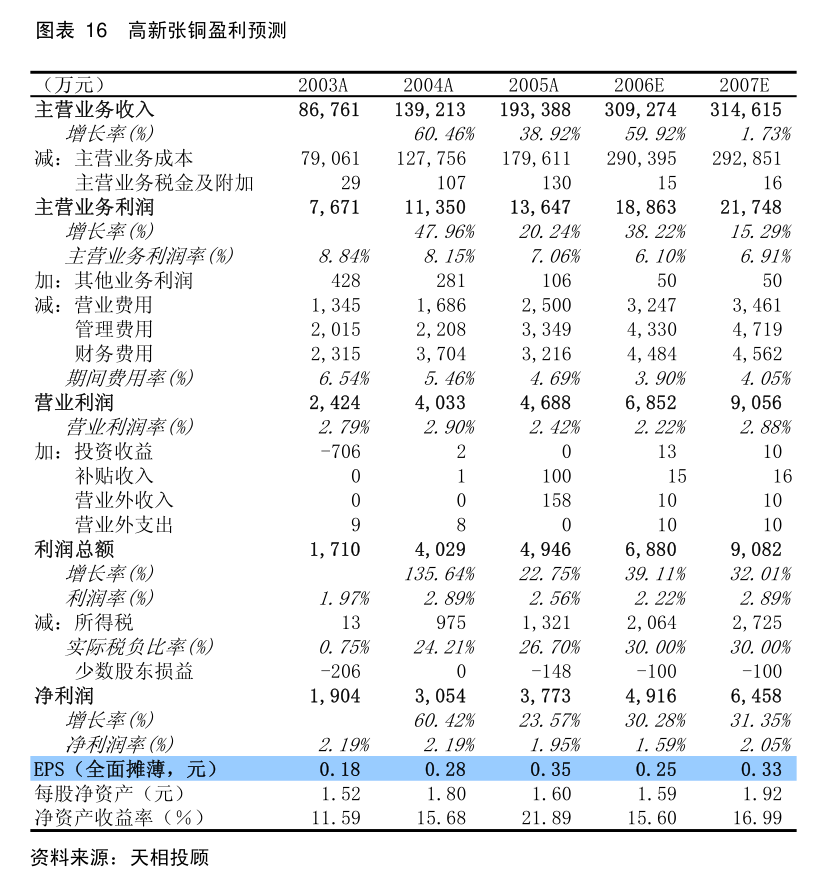

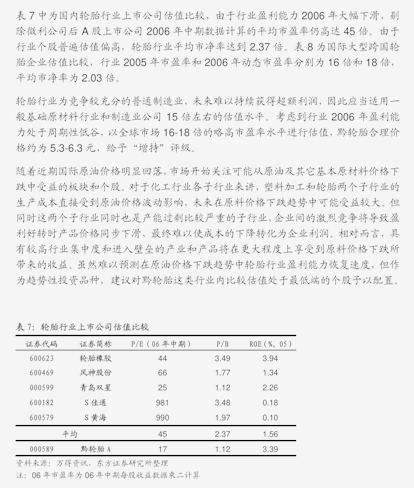

:91万元,环比增加239万元。2024年第二季度,受产品结构变化等因素影响,公司轮胎产品的平均价格同比下降3.44%,环比增长0.46%;公司天然橡胶、合成橡胶、炭黑、钢丝帘线四项主要原材料总体价格同比增长12.75%,环比增长5.47%。制定中期分红方案,增厚股东回报2024年4月,公司。”

1.事件:2024年8月22日,赛轮轮胎发布2024年半年度报告:2024年上半年公司实现营业收入151.54亿元,同比增长30.29%;实现归母净利润21.51亿元,同比增长105.77%;实现扣非后归母净利润20.52亿元,同比增长80.94%;经营活动现金流净额为3.17亿元,同比减少15.71亿元。

3.2024年Q2单季度,公司实现营业收入78.58亿元,同比+25.53%,环比+7.71%;实现归母净利润为11.18亿元,同比+61.85%,环比+8.13%;扣非后归母净利润10.37亿元,同比+35.21%,环比+2.20%;经营活动现金流净额为4.21亿元,同比减少8.10亿元,环比增加5.25亿元。

6.投资要点:2024年上半年轮胎产销两旺,净利润同比高增2024年上半年,赛轮轮胎实现营业收入151.54亿元,同比增长30.29%;实现归母净利润21.51亿元,同比增长105.77%。

7.分板块来看,2024年上半年轮胎产品营业收入为149.42亿元,同比+30.37%,毛利率为28.96%,同比+4.81%,轮胎产量和销量均同比增长超过30%,且均创历史同期新高:产量3,541.06万条,同比增长37.89%;销量3,454.37万条,同比增长37.56%。

9.2024Q2净利润环比增长,费用环比均有所增加2024Q2公司实现净利润11.34亿元,环比增加0.84亿元,2024Q2实现毛kaiyun手机网 开云登录网址利润23.39亿元,环比增加3.20亿元,费用方面,2024Q2销售费用为3.95亿元,环比增加1.15亿元;管理费用为2.64亿元,环比增加1360万元;研发费用为2.49亿元,环比增加2897万元;财务费用为8493万元,环比增加998万元。

11.2024年第二季度,受产品结构变化等因素影响,公司轮胎产品的平均价格同比下降3.44%,环比增长0.46%;公司天然橡胶、合成橡胶、炭黑、钢丝帘线四项主要原材料总体价格同比增长12.75%,环比增长5.47%。

12.制定中期分红方案,增厚股东回报2024年4月,公司以“为全体股东创造持续增长价值”为出发点,以“高质量发展”和“增厚股东回报”为行动路径,制定了《2024年度“提质增效重回报”行动方案》,不断强化投资者回报,希望更好的与投资者共享发展成果。

13.5月,公司2023年年度股东大会审议通过了《2023年年度利润分配方案及2024年中期现金分红授权安排》的议案,公司将根据公司实际业务及投资等情况,在2024年中期(半年度、前三季度)或春节前进行现金分红。

14.公司在建产能体量大,看好长期成长性2023年10月,柬埔寨工厂新投资建设年产600万条半钢子午线万条半钢子午线轮胎年产能,该项目建设完成后,柬埔寨工厂将具备年产2,100万半钢子午线月,公司拟在墨西哥成立合资公司,投资建设年产600万条半钢子午线月,公司拟在印度尼西亚投资建设年产360万条半钢子午线万吨非公路轮胎项目。

15.截至2024年6月,公司共规划建设年产2,600万条全钢子午线亿条半钢子午线万吨非公路轮胎的生产能力。

16.盈利预测和投资评级预计公司2024-2026年营业收入分别为329.19、392.96、421.86亿元,归母净利润分别为43.49、49.95、54.84亿元,对应PE分别9、8、7倍,考虑公司未来成长性,维持“买入”评级。

17.风险提示政策落地情况、新产能建设进度不达预期、新产能贡献业绩不达预期、原材料价格波动、环保政策变动、经济大幅下行。

长城证券-爱美客-300896-24H1业绩保持较快增长,净利率进一步提升

山西证券-山西汾酒-600809-汾酒「巨匠」系列发布,注入全新的时代活力

申万宏源-中钨高新-000657-刀片销量同增超20%,带动收入稳健增长

申万宏源-国投智能-300188-板块拓展+AI深化,控费减亏成效显著

中信建投-中材国际-600970-2024 年中报点评:国际化经营步伐加快,运维业务提质增速

本网站用于投资学习与研究用途,如果您的文章和报告不愿意在我们平台展示,请联系我们,谢谢!